LOS JÓVENES DE LAS GRANDES CIUDADES DESTINAN HASTA EL 80% DEL SUELDO EN LA VIVIENDA

En los últimos años, España ha experimentado un importante aumento de los precios de la vivienda, especialmente en las grandes ciudades como Madrid, Barcelona, Valencia y Málaga. Este fenómeno, combinado con un crecimiento salarial estancado y mercados laborales inestables, ha puesto en riesgo a toda una generación de jóvenes. Para muchas personas, el acceso a una vivienda digna se ha convertido en un sueño cada vez más lejano, obligándolas a repensar aspectos fundamentales de la vida como la independencia, la formación de una familia y las aspiraciones laborales. Este informe busca analizar las cifras, resultados y posibles soluciones a este problema, que tiene un impacto directo en la calidad de vida de los jóvenes en España.

Aumento de los precios de la vivienda en las principales ciudades

Según datos recientes del Instituto Nacional de Estadística (INE) y portales inmobiliarios como Idealista, el precio de la vivienda ha aumentado alrededor de un 30% en las principales ciudades durante los últimos cinco años.

En Madrid, por ejemplo, el precio medio del metro cuadrado en 2018 rondaba los 2.600 euros, mientras que en 2023 supera los 3.400 euros. Este incremento ha hecho que los barrios más asequibles se vuelvan inalcanzables para los nuevos compradores y que los distritos más exclusivos alcancen cifras astronómicas, encareciéndose la vivienda así un 7,1% más que el año anterior, según la sociedad de tasación Tinsa .

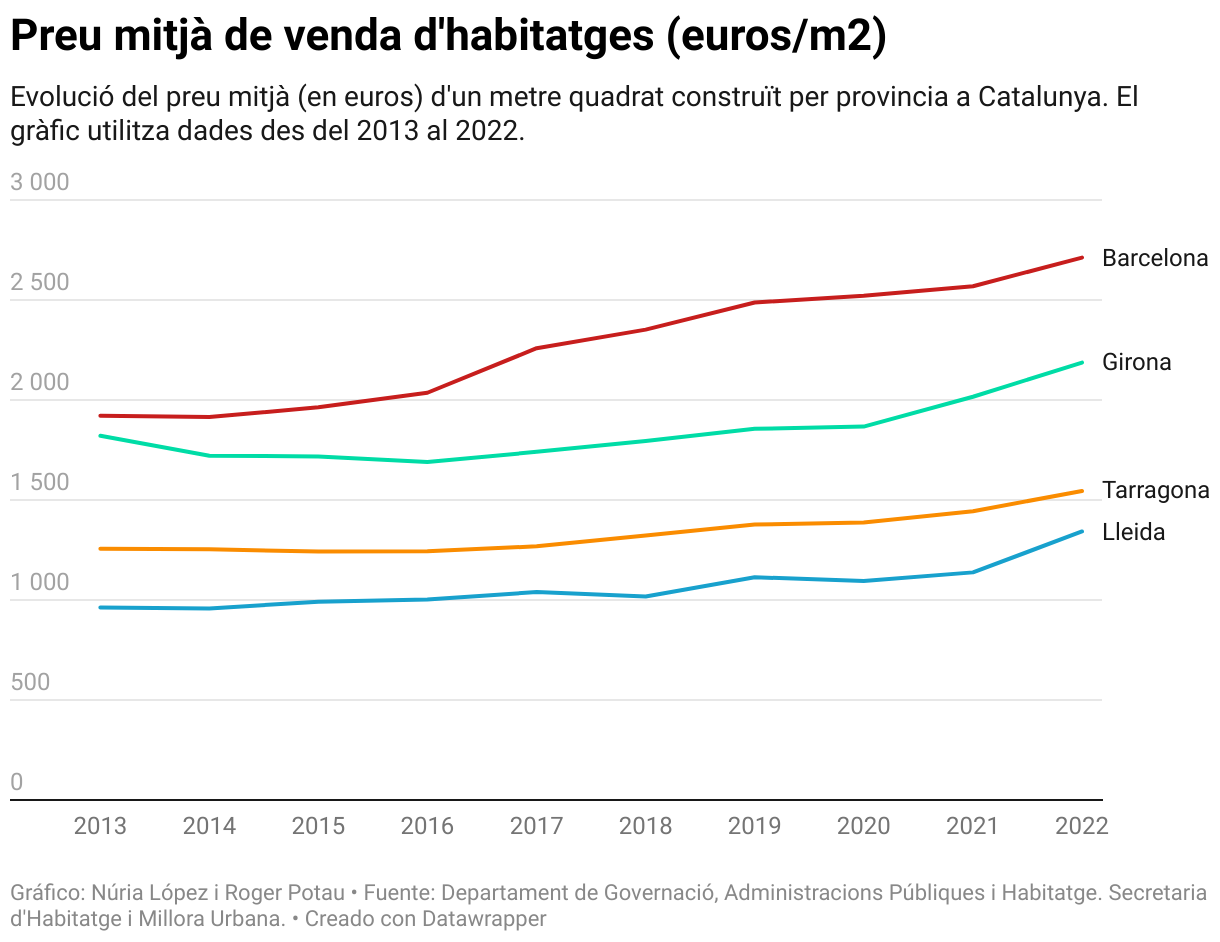

En Barcelona, las cifras son similares, con incrementos que han llevado el precio medio del metro cuadrado a cerca de 3.800 euros. Esta situación ha provocado que muchos residentes se desplacen a municipios periféricos, lo que ha generado un aumento en la demanda de vivienda en estas áreas y, consecuentemente, una subida de precios también en las zonas colindantes. Tal y como ejemplifica Raúl Boza Bataller, residente de Badalona de 23 años, que está buscando un piso de alquiler para mudarse con su madre: “No entiendo como pueden pedir 900€ de alquiler por un piso de unos 70 metros cuadrados en una zona habitada por ciudadanos que forman la clase baja de la sociedad”. Haciendo referencia y una comparativa entre las dos grandes ciudades en España, el precio de la vivienda en Barcelona se ha encarecido un 5,7% más que en el 2023.

En Valencia, aunque los precios son algo más bajos, el crecimiento ha sido igualmente alarmante, en septiembre de 2014 el precio medio del metro cuadrado en la ciudad era de 5,9 euros por metro cuadrado; mientras que a septiembre de 2024 el coste de los pisos en alquiler se sitúa en 14,3 euros por metro cuadrado, casi triplicando el coste de una década atrás. De hecho, el precio se encuentra en su máximo histórico. Desde que se superó el máximo anterior de 9,4 euros por metro cuadrado en mayo de 2020, los alquileres han aumentado significativamente todos los meses. Esta inflación en el mercado inmobiliario no solo afecta a la compra, sino también al alquiler. En ciudades como Sevilla o Málaga, los precios han seguido una tendencia al alza similar, convirtiéndose en un problema nacional. En la ciudad de la Costa del Sol, según las tasaciones de vivienda nueva y usada realizadas por Tinsa by Accumin, el valor medio de la vivienda se incrementó un 2,2% trimestral y un 4,4% interanual. Algunas de las causas del encarecimiento fueron “la resistencia del empleo y en la recuperación del poder adquisitivo de los hogares durante el último año han contribuido a mantener la solvencia de una demanda que ha aumentado a causa de la inmigración y de las compras de no residentes”, explica Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin. Este aumento desproporcionado, en comparación con el estancamiento de los salarios, ha agravado la situación de los jóvenes, quienes se ven atrapados entre alquileres elevados y la imposibilidad de acceder a una hipoteca.

El esfuerzo financiero de los jóvenes para acceder a una vivienda

El acceso a la vivienda se ha convertido en un desafío titánico para los jóvenes españoles. El consejo de no gastar más del 35% del sueldo en la vivienda, por parte del Banco de España, se trata de una utopía en la realidad. Según La Razón, alquilar una vivienda puede consumir hasta el 80% del sueldo de un joven, mientras que para comprar una vivienda se requiere un ahorro equivalente a 3,7 veces su salario anual, lo que supone una barrera significativa para el acceso a la propiedad. En el caso de aquellos que buscan comprar, la situación no es más alentadora: el ahorro necesario para cubrir el 20% del precio de compra se ha convertido en una barrera infranqueable para muchos.

Con un salario medio anual que ronda los 26.948 euros brutos según el INE, los jóvenes españoles enfrentan un dilema financiero. Por ejemplo, para comprar un piso medio en Madrid valorado en 300.000 euros, necesitarían ahorrar al menos 60.000 euros para la entrada, lo que equivale a más de dos años de salario neto completo sin gastar en otros bienes o servicios.

Impacto en las decisiones de vida de los jóvenes

La crisis de la vivienda está teniendo un impacto profundo en las decisiones vitales de los jóvenes. Muchos han optado por retrasar su independencia, continuando en el hogar familiar hasta bien entrados los 30 años. Según el informe de emancipación de los jóvenes por parte de Eurostat, la edad media de emancipación en España es de 30,4 años, una de las más altas de la Unión Europea.

La edad media a la que los jóvenes europeos abandonan su hogar varía según la ubicación geográfica del país. Se entiende que los ciudadanos de las regiones del norte se independizarán antes, mientras que los que bordean el Mediterráneo normalmente lo harán más tarde.

Los países en los que los jóvenes se emancipan más tarde son Croacia (31,8 años), Eslovaquia (31), Grecia (30,6), España (30,4), Bulgaria e Italia (30 en ambos casos). Por el lado opuesto, la edad media más baja se registra en Finlandia (21,4 años). Seguido de este país, Suecia y Dinamarca (21,8), Estonia (22,8), Países Bajos (23,2) y Francia (23,7).

Esta situación también afecta la formación de familias. Las parejas posponen cada vez más la decisión de tener hijos debido a la inestabilidad económica y la falta de un hogar propio. Además, la búsqueda de vivienda asequible está influyendo en la movilidad laboral, ya que muchos jóvenes rechazan ofertas de trabajo en ciudades donde el costo de vida es inalcanzable.

Las políticas públicas frente a la crisis de la vivienda

El gobierno español y las administraciones locales han implementado diversas políticas para intentar paliar la crisis. Entre las medidas más destacadas se encuentran las siguientes:

Ley de Vivienda 2023: Esta normativa introduce límites al aumento de los precios del alquiler en zonas tensionadas, aunque su efectividad aún está por evaluarse. Entre los principales límites destacan la congelación de los precios para contratos ya existentes en zonas declaradas tensionadas, un tope máximo del 2% en la actualización anual de los alquileres durante 2023, con un aumento progresivo al 3% en 2024, según el Índice de Referencia de Alquileres, y La obligación de grandes propietarios de ajustar los precios en base a índices públicos en dichas zonas.

Bonos para jóvenes: Subvenciones de hasta 250 euros mensuales para ayudar a los menores de 35 años a cubrir el alquiler. Aunque esta medida ha beneficiado a miles de jóvenes, se critica su carácter temporal y la insuficiencia de los fondos para cubrir la demanda total.

Control de los precios del alquiler en Cataluña: Cataluña ha sido pionera en aplicar límites concretos al precio de los alquileres. La Ley 11/2020, vigente en varias localidades catalanas, establece máximos basados en el Índice de Referencia de Precios de Alquiler, desarrollado por la Generalitat. Este índice fija un precio máximo para los contratos en zonas tensionadas, considerando variables como la ubicación, la superficie y las características del inmueble. Por ejemplo, en Barcelona, los alquileres en distritos como Ciutat Vella o Gràcia han experimentado una moderación de precios desde la implementación de la ley. En 2021, se observó una reducción media del 4,6% en los precios en municipios regulados como Sabadell y Hospitalet de Llobregat. Sin embargo, esta medida ha generado controversia. Mientras algunos sectores la aplauden por frenar los incrementos, otros advierten que podría reducir la oferta de vivienda al desincentivar a los propietarios.

Conclusiones

La crisis inmobiliaria de España es un problema estructural que refleja la desigualdad económica y social del país. Se han tomado medidas para aliviar la situación, pero los precios persistentemente altos y la falta de acceso a viviendas asequibles para los jóvenes requieren soluciones más integrales y sostenibles.

En primer lugar, para promover el equilibrio nacional, es necesario aumentar la disponibilidad de viviendas públicas y sociales de alquiler no sólo en las grandes ciudades sino también en los municipios pequeños. Esto requiere más inversión gubernamental y cooperación con partes privadas para acelerar la construcción de apartamentos asequibles.

En segundo lugar, se debe fortalecer la supervisión del mercado inmobiliario para evitar la especulación y garantizar que los precios sean razonables. Esto incluye controles de precios como los implementados en Cataluña, así como medidas para fomentar el alquiler de viviendas vacías y castigar la acumulación especulativa de propiedades.

Otra cuestión clave es mejorar las condiciones laborales y salariales para que los jóvenes puedan afrontar los costos asociados con el acceso a la vivienda. Para aumentar el poder adquisitivo de los jóvenes se necesitan políticas como aumentar el salario mínimo y promover contratos estables de calidad. Sólo con un entorno laboral más justo y estable podremos mejorar nuestra situación económica y aspirar a un futuro en el que la vivienda sea una realidad.

Por último, es importante abordar los problemas estructurales del mercado inmobiliario en su conjunto, como la especulación y la falta de oferta. Debemos implementar reformas fiscales que garanticen un acceso justo a la vivienda promoviendo el uso eficiente de las viviendas existentes, reduciendo la acumulación de propiedades desocupadas y promoviendo la redistribución del capital.

La crisis de la vivienda no es sólo un problema económico, sino también un problema social , porque tiene un impacto significativo en las decisiones de vida de los jóvenes, desde la independencia hasta el nacimiento de una nueva familia. A menos que se adopten medidas firmes y sostenibles, esta crisis seguirá moldeando el futuro de generaciones enteras.

PÁRRAFO METODOLÓGICO

Para este reportaje, se utilizó un enfoque metodológico que incluyó la recopilación, limpieza y análisis de datos provenientes de diversas fuentes oficiales y privadas. Los datos sobre precios de la vivienda y alquiler se obtuvieron de instituciones como el Instituto Nacional de Estadística (INE), portales inmobiliarios como Idealista y Tinsa, y publicaciones recientes en medios nacionales.

La etapa de limpieza de datos consistió en verificar la coherencia de las cifras, eliminando valores duplicados, inconsistentes o incompletos. Se realizó un proceso de análisis estadístico para identificar tendencias y calcular variaciones temporales y geográficas en los precios. Además, se complementaron las cifras con testimonios directos de jóvenes afectados

Finalmente, el análisis de los datos permitió generar visualizaciones que facilitaron la comparación de indicadores clave y contextualizar los resultados en un marco de políticas públicas y dinámicas económicas actuales. Esto aseguró un enfoque equilibrado y fundamentado para describir el impacto de la crisis de vivienda en la población joven en España.

No hay comentarios:

Publicar un comentario